2024年及2025年上半年,样本企业运营勾当现金净流入量平均值同比均有所增加,运营获现能力有所提高。

屠宰及肉类加工行业(以下简称“肉类加工行业”)次要涉及猪、牛、羊、禽的屠宰、朋分、加工、包拆、冷藏等,产物次要包罗新颖、冷藏或冷冻肉类和食用内净等。2025年1-6月,中国肉类产物出产消费量中,猪肉产物占比正在60%摆布,因居平易近饮食布局的特点,猪肉正在中国肉类产物出产和消费中一直占领支流地位,且肉类消费以鲜肉为从,肉类产物的深加工率低于美国、日本、欧洲等国,因此生猪屠宰及加工是肉类加工行业最次要的形成部门。

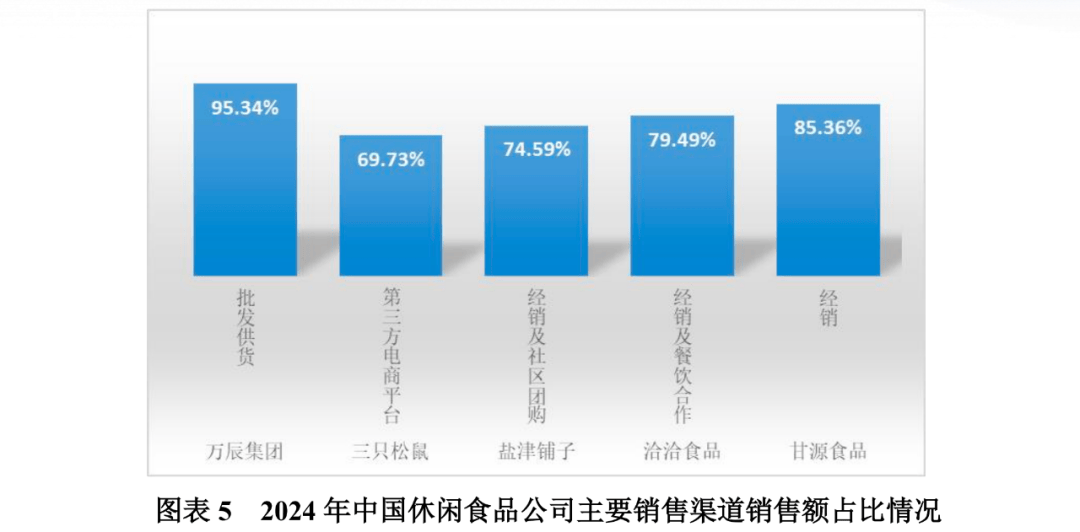

将来,具备多元渠道结构且品牌影响力强的休闲食物公司存正在提拔市占率的机遇。保守商超、便当店等零售渠道款式逐渐和线上渠道相融合,渠道正正在不竭裂变和彼此迭代演进。从休闲食物公司渠道发卖额占比来看,一类为渠道型休闲食物公司,好比万辰集团以批发供货为从,三只松鼠以电商平台发卖为从;另一类为供应链制制型公司,好比盐津铺子、洽洽食物和甘源食物以经销模式为从。将来,品牌影响力和渠道结构能力强的休闲食物公司存正在通过产物立异和营销策略优化提拔市场份额的机遇。

乳成品市场呈现“两超多强”的合作款式,产物立异和附加值提拔成为将来乳企合作力提拔的环节。中国乳成品行业内企业合作款式梯队分明,伊利和蒙牛通过 “全财产链+全球化”计谋建立壁垒,处于行业龙头地位。伊利自建牧场占比超60%,蒙牛通过现代牧业、圣牧高科节制优良奶源,此外,伊利收购Westland、蒙牛控股贝拉米,均构成“国内+海外”双轮回供应链。2024年,伊利股份和蒙牛乳业停业总收入别离为1157。80亿元和886。75亿元,营收规模断层领先其他乳企。

2024年,产物品类的升级取拓展、渠道的成长使得休闲食物行业继续连结增加。将来,具备多元渠道结构且品牌影响力强的休闲食物企业存正在提拔市场份额的机遇。

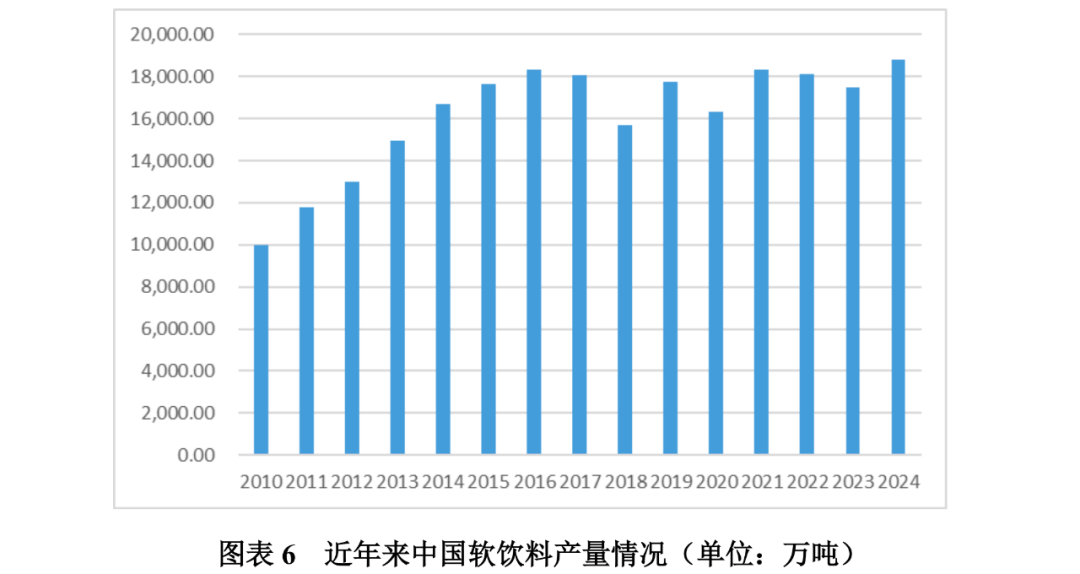

2024年以来,中国软饮料产量同比有所增加,但近十年来总规模变化不大,行业处于存量合作阶段。正在履历持续两年的下跌后,2024年,中国软饮料总产量同比增加7。5%至1。88亿吨,达到汗青最高程度;2025年1-7月,中国软饮料总产量同比增加3。0%至1。11亿吨。2015-2024年,中国软饮料产量年均复合增加0。71%,软饮料市场虽履历波动,但仍表示出较强的不变性。面临消费者对低糖、动物卵白饮料及功能性饮料等愈加健康、特定场景饮品偏好的加强以及市场所作加剧、产物同质化现象严沉的市场款式,饮料厂商通过产物立异、渠道优化及营销策略调整等体例,维持本身的合作力。

2024年,样本企业EBITDA/带息债权算术平均值(不含两家港股上市公司)为0。28倍,较上年(0。30倍)略有下降;截至2024岁尾,样本企业现金短债比平均值为2。41倍,较上岁尾(2。46倍)变化很小。截至2025年6月底,样本企业现金短债比平均值为1。58倍,仍处于一般程度。

中国软饮料行业市场集中度较高,头部企业沉视产物立异及品牌影响力提拔。中国软饮料行业呈现“高集中度、强品牌壁垒”的合作款式,头部企业通过产物立异、渠道深耕和品牌价值强化巩固市场地位。从行业集中度来看,2024年,中国软饮料市场CR5跨越60%,市场份额前五的别离为农夫山泉、康师傅、可口可乐、同一和百事可乐。头部企业具备规模效应,成本节制能力更强,正在渠道劣势和品牌粘性方面亦构成了合作壁垒。从成长策略来看,头部企业从功能细分到手艺冲破进行产物立异,好比农夫山泉正在天然水源和无糖茶饮标的目的立异,可口可乐正在本土化和减糖标的目的立异,元气丛林正在代糖手艺和气泡水标的目的进行冲破。品牌影响力提拔方面,头部企业通过场景化内容营销、跨界以及社会义务绑定等体例扩大其品牌影响力。好比,农夫山泉结合《中国国度地舆》打制“水源地记载片”,元气丛林和迪士尼,百事可乐“无瓶标收受接管打算”等。此外,头部企业通过抖音、小红书等平台进行精准营销,连系小法式等进行营销复购。

食物饮料行业是国平易近经济中取平易近生慎密相关的主要支柱性行业,行业全体处于财产链中、下逛,其上逛次要是农业、养殖业以及食物添加剂及包拆等行业,下逛则通过商超、电商、餐饮等环节达到终端消费者。食物饮料行业部属分歧子行业间差别较大,但也具有必然共性,全体看,大都子行业的产物具有必然需求刚性,周期性相对较弱;行业进入壁垒较低、合作激烈;产物布局取城乡居平易近可安排收入程度亲近相关。

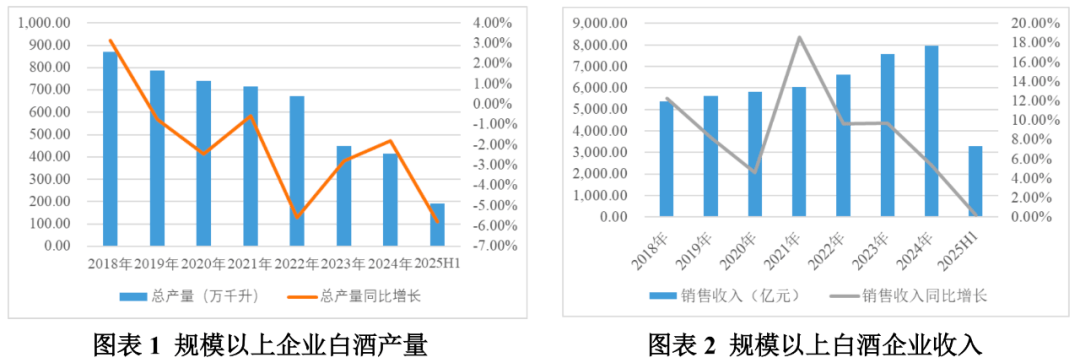

2024年及2025年上半年,白酒行业上市公司业绩分化较较着。2024年,20家A股上市白酒企业中,有13家停业收入同比实现增加,此中6家停业收入增幅正在10%以上,收入同比下降的7家企业中有6家同比降幅跨越10%;有11家企业利润总额同比增加,此中增幅跨越10%的有7家,利润总额下降的9家企业中,有8家降幅正在10%以上。2025年上半年,20家上市公司中仅6家企业收入和利润同比增加,此中三大支流喷鼻型产物的代表性企业贵州茅台、山西汾酒和五粮液收入增幅位列前三;14家企业收入和利润同比下降。白酒行业运营者两极分化的现象正在上市公司中亦有所表现。

将来,正在政策盈利、消费苏醒取手艺变化的多沉驱动下,食物饮料行业无望呈现市场规模扩容取合作款式沉构的特征。头部企业加快整合,通过并购扩张取本土化运营巩固合作劣势。例如,零食很忙取赵一鸣归并后门店数冲破4000家,可口可乐通过供应链升级实现中国市场销量增加。虽然头部企业正在合作中具有较大劣势,但食物饮料行业产物品类浩繁、市场规模大,且消费者偏好存正在差同性,中小企业若是选择适合本身前提的细分市场,通过专业化、个性化运营,也能够正在局部范畴取得合作劣势,存正在必然的成长空间。将来,具备“数据驱动+生态协同”能力的企业将从导行业款式,而中小企业需聚焦细分市场或通过区域并购实现差同化。

2024年及2025年1-6月,剔除两家港股上市公司后,25家样本企业现金收入比算术平均值别离为106。90%和107。73%,同比均小幅提高。

2024年及2025年上半年,样本企业停业总收入和利润总额同比均呈下降态势,盈利能力有所削弱。

消费者对功能性饮料具有较强的复购志愿,减糖饮料发卖额的提拔表现消费者的健康化。跟着健身、工做提神、免疫力提拔等细分场景需求的添加,以及功能性饮料正在年轻群体中兼具适用性取社交属性,功能性饮料如咖啡等正在饮料市场中的份额不竭提拔,消费者对其展示出较强的忠实度取复购志愿。此外,跟着中国居平易近的糖尿病、肥胖及龋齿比率不竭上升,消费者对于减糖饮料的需求日益提拔,减糖从碳酸饮料向茶饮、果汁等扩散,构成全品类健康化升级。按照中商财产研究院数据,2024年中国无糖饮料发卖额冲破600亿元,较上年的520亿元有较着增加。

[1]二商肉类食物集团无限公司(2023-2024年吃亏,2024年净资产收益率同比下降24。48个百分点至-66。62%)、山东龙大美食股份无限公司(2023年大额吃亏,2024年扭亏,净资产收益率同比上升89。96个百分点)。

年上半年,受消费决心不脚等要素影响,食物饮料行业需求较为疲弱;但正在扩内需、促消费等政策办法帮力下,行业总体运转根基平稳。从次要细分范畴看,白酒行业消费布局优化、行业集中度提高的趋向仍正在持续,总需求收缩使得规模以上企业收入、利润增速大幅下降,运营者两级分化加剧;将来行业仍将延续调整和分化的趋向。屠宰及肉类加工行业头部企业加强品牌扶植、提高深加工比例,盈利情况有所改善,但行业平均利润程度仍较低;正在规模化、集约化成长中,具备本钱实力和品牌劣势的企业无望获取更多市场份额。乳成品行业景气宇下行,高端巴氏奶发卖增速较高,但常温奶仍是最大的品类,行业合作款式仍呈“两超多强”的场合排场;中国人均乳品消费量较低,将来居平易近收入程度和健康认识的提高无望对乳成品行业成长构成支持。次要受益于产物品类的拓展和渠道的完美,具备多元渠道结构且品牌影响力强的企业存正在提拔市场份额的机遇。软饮料行业市场规模大但增加空间无限,行业集中度已达较高程度,存量合作中,头部企业正在产物立异、品牌影响力和发卖渠道方面具有较大劣势。年以来,食物饮料发债企业盈利能力有所削弱,运营获现能力连结较高程度,债权承担和偿债目标变化较小。瞻望将来,货泉政策的适度宽松以及一系列扩内需办法的施行无望提振食物饮料消费需求,次要农产物供应不变有益于降低原料价钱波动风险,食物饮料行业的景气宇无望企稳回升。正在政策盈利、消费苏醒取手艺变化的多沉驱动下,食物饮料行业无望呈现市场规模扩容取合作款式沉构的特征,头部企业加快整合,通过并购扩张取本土化运营巩固合作劣势;部门中小企业通过专业化、个性化运营,也能够正在局部范畴取得合作劣势,获得必然成长空间。

近年来休闲食物行业持续增加,取出产企业不竭进行品类升级、优化成本节制存正在密不成分的关系。跟着消费者对健康糊口体例的逃求日益加强,休闲食物企业正在原料选择、出产工艺、养分配比等维度进行改革取宣传,炒货食物及坚果类因其天然健康的属性遭到消费者更多青睐。此外,跟着消费渠道的多元化,消费者对于零食的质价比需求提拔,逃求“物超所值”的购物体验。休闲食物公司通过规模化采购、供应链精细化办理和成本节制,优化价钱系统,休闲食物行业向“高端性价比”的发卖模式成长。

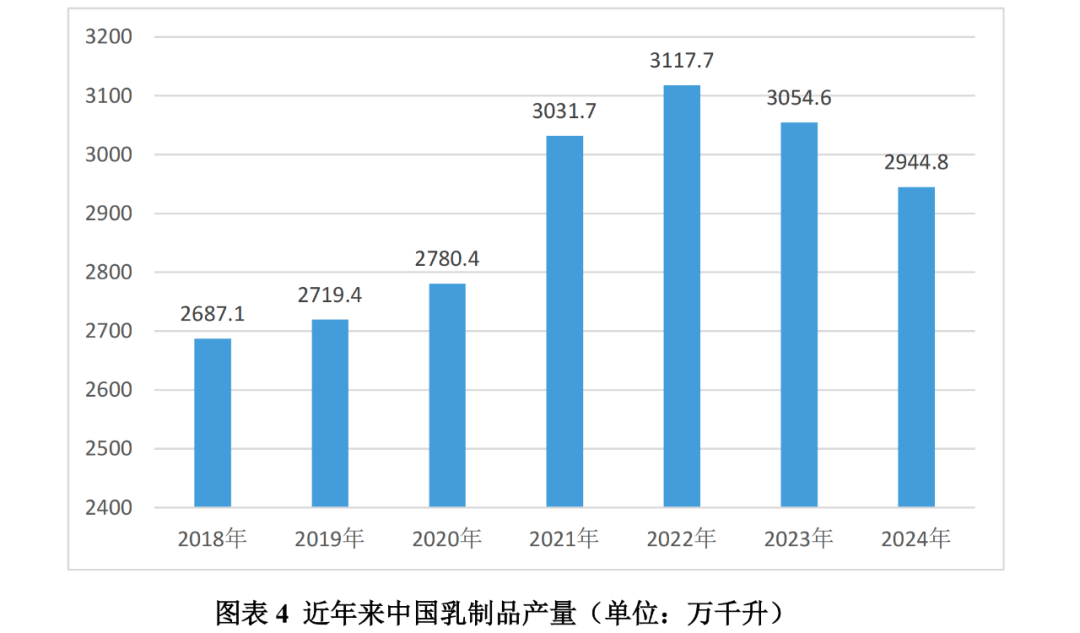

2024年以来,中国乳成品行业发卖额和产量均延续下降趋向,供需关系仍处于动态调整过程中。尼尔森数据显示,2024年,中国乳成品全渠道发卖额同比下降2。7%,降幅取2023年接近,头部企业业绩遍及承压。一方面,乳成品消费仍正在必然程度上遭到经济增速放缓、近年来生齿出生率偏低的影响;另一方面,动物基饮料等替代产物的兴起也对乳成品市场形成了冲击,如椰子水、中式摄生水市场份额快速提拔。需求不脚使得乳企不得不调整出产打算,削减产量。按照国度统计局数据,2024年,中国乳成品产量同比下降3。6%。自2022年起头,虽然中小牧场因成本压力等要素数量有所削减,但乳企控股或参股的牧场、牧业集团养殖的奶牛数量却正在增加,导致乳成品行业全体产能持续添加,供需关系失衡以致原奶价钱下跌,财产链偏下逛的乳成品环节成本压力减轻。2025年上半年,乳成品行业全体延续2024年态势,液态奶全体销量略有下降,低温鲜奶、低温酸奶表示相对稳健,消费需求继续呈现分化的趋向。

2024年及2025年上半年,行业内头部企业经停业绩有所改善,但产物利润空间仍较小。为应对同业合作风险,降低成本波动对业绩的影响,行业内头部企业不竭加强品牌扶植、通过扩大产物深加工比例来逐渐提高产物的附加值,为本身久远成长打下必然根本,但大量不具备品牌劣势和本钱实力的中小型企业则仍面对较大的行业波动风险。从上逛养殖行业看,全国生猪出栏量正在履历2021-2023年的持续增加后,2024年同比下降3。30%,但仍高达7。03亿头;2025上半年生猪出栏36619万头,同比增加0。6%,变化不大;猪价自2024年第二季度起头由降转升,2024年第四时度以来呈回落态势。2024年,肉成品行业7家上市公司停业收入均值同比下降2。79%;发卖毛利率均值提高1。92个百分点至13。18%;7家企业中有6家利润总额同比增加,此中3家扭亏为盈。2025年1-6月,肉成品行业7家上市公司停业收入均值同比增加2。79%,发卖毛利率均值同比提高0。16个百分点,仍处于较低程度。

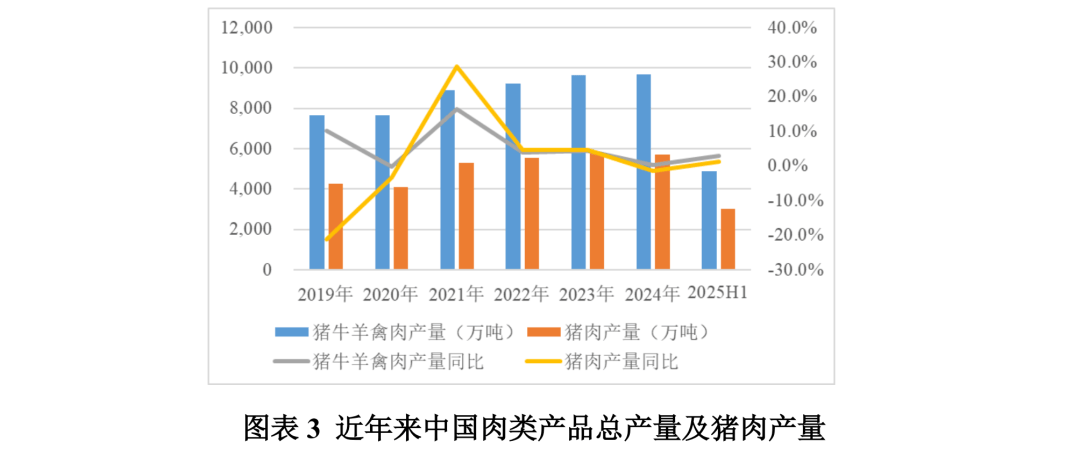

2024年及2025年上半年,中国肉类加工行业产量根基不变。中国是世界肉类出产和消费第一大国,近年来,虽然生猪屠宰及猪肉类产物受上业“猪周期”的影响而有较大波动,但中国肉类产量全体呈不变上升趋向。2024年,中国猪牛羊禽肉总产量达9663万吨,同比增加0。2%,此中猪肉产量5706万吨,同比下降1。5%;2025年上半年,中国猪牛羊禽总产量达4863万吨,同比增加2。8%,此中猪肉产量3020万吨,同比增加1。3%。

细分品类来看,常温奶双寡头集中效应较着,但低温奶赛道目前仍呈现“合作”款式。新但愿将低温品牌取“当天奶”慎密联系,正在时间概念上建立独属于本品牌的特色价值;乳业则凭仗低温乳成品工场手艺强调活性养分物质。此外,原制奶酪)和渠道劣势(如社区订奶、立即零售),才能正在合作激烈的乳成品行业突围。

2024年以来,宏不雅经济增加压力的加大、居平易近对收入增加预期的隆重,使得消费需求偏弱,食物价钱小幅走低。同时,国度出台了一系列增量财务、货泉政策,并多次表白扩大内需、支撑消费的立场。2024年12月12日,地方经济工做会议将“鼎力提振消费,提高投资效益,全方位扩大国内需求”排正在了2025年宏不雅经济九大沉点使命的第一位;2025年3月,再次强调提振消费为本年工做的沉中之沉,经济政策的出力点更多转向惠平易近生、促消费,加速补上内需出格是消费短板,并实施提振消费专项步履,出台《提振消费专项步履方案》,以增收减负提拔消费能力;2025年10月,第二十届会第四次全体味议召开,全会通知布告提出“惠平易近生和促消费、投资于物和投资于人慎密连系,以新需求引领新供给,以新供给创制新需求,推进消费和投资、供给和需求良性互动”。相关政策的支撑有益于国内消费需求逐渐企稳。从上逛看,食物饮料行业最次要原料为农产物,中国高度注沉粮食平安,近5年粮食总产量不变正在1。3万斤以上(2024岁首年月次达到1。4万亿斤);对于进口依赖度较高的大豆,中国自2018年起启动进口多元化策略,加强取巴西、阿根廷等国的商业合做,无效加强了供应不变性。从长周期看,中国农产物供应较丰裕,将来价钱持续大幅上涨的可能性较小,食物饮料行业成本端压力不大。下逛消费需求的逐渐苏醒、成本端压力的缓解,无望配合支持食物饮料行业景气宇的修复。

2024年,样本企业运营勾当现金流量净额均值为38。43亿元,同比增加7。20%。2025年1-6月,样本企业运营勾当现金净流入额均值为18。33亿元,同比增加57。91%,增幅较大次要系上市公司“五粮液”加快收受接管货款,其控股股东宜宾成长控股集团无限公司运营勾当现金流入量大幅增加所致;其他26家企业运营勾当现金净流入额均值为7。05亿元,同比增加4。37%。

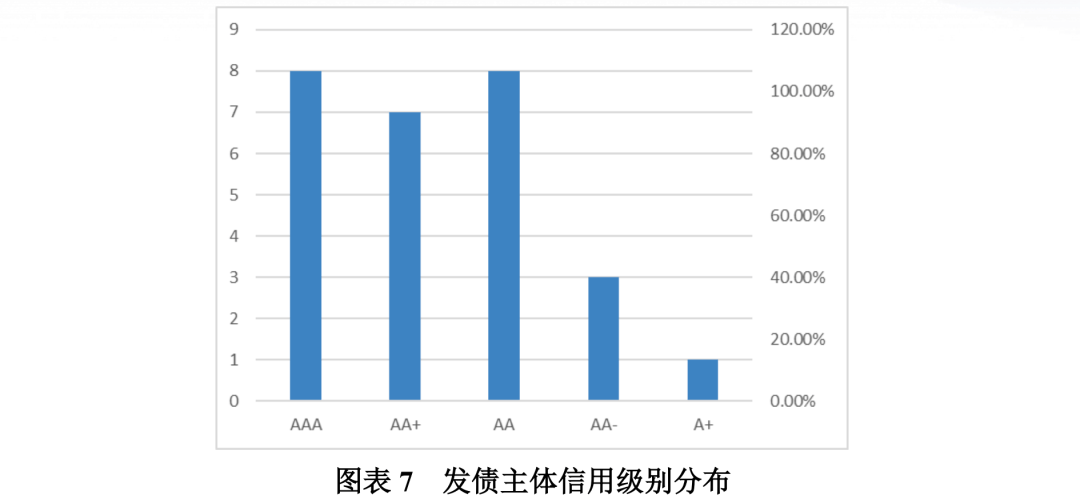

结合资信拔取了截至2025年10月底食物饮料行业存续债刊行人共27家(样本企业名单见附件),此中12家为A股上市公司,2家为H股上市公司,4家为上市公司间接控股股东。信用级别分布方面,AA别刊行人8家,AA+级别刊行人7家,A别刊行人8家,AA-级别刊行人3家,A+级别刊行人1家。27家企业存续债券余额合计1335。78亿元,此中可转债刊行人10家,可转债余额94。71亿元。

跟着政策指导及下沉市场潜力,行业将呈现“哑铃型”成长款式:一端是高端化、个性化产物满脚消费升级需求,另一端是普惠性、功能性产物笼盖公共市场;区域品牌通过差同化突围实现全国化结构,品牌则深耕当地化运营以提拔用户粘性。正在此历程中,企业需紧扣消费分层、手艺迭代、可持续成长三大从线,以立异驱动打破同质化合作,以社会义务建立品牌持久价值。健康化、场景化、文化赋能成为产物策略焦点,立即零售、私域运营等全渠道融合加快市场渗入,供应链的数字化取智能化升级则成为降本增效的环节。

零食量贩、会员商超、电商等渠道取保守渠道加速融合,渠道合作呈现多元化态势,对休闲食物的发卖构成带动。从渠道布局看,休闲食物的发卖渠道次要分为线上发卖和线下发卖,当前休闲食物的线%的份额,线下渠道除保守的商超渠道,新兴发卖渠道成长敏捷,例如从打高端质量的高级会员店(山姆、盒马、开市客等)和从打性价比的量贩零食店(鸣鸣很忙、零食有鸣等)正在线下稳步拓展。线上渠道方面,互联网手艺和快递办事满脚了消费者的个性化需求,新兴电商包罗短视频电商(抖音、快手等)、拼多多等发卖额持续增加。休闲食物行业发卖渠道呈现多样化、融合化的态势,丰硕消费者个性化消费体验的同时,亦为企业带来了增加机缘。

2024年,19家内地乳成品上市公司中有13家企业停业收入同比削减(此中8家降幅正在10%以上),12家企业发卖毛利率同比下降(此中5家下降跨越2个百分点);有12家企业利润总额同比削减(降幅跨越10%的有10家)。2025年上半年,19家乳成品上市公司中有10家企业利润总额同比增加,9家企业利润总额同比下降;停业收入均值同比增加2。13%,利润总额均值同比下降3。54%。

2024年及2025年上半年,白酒行业产物布局优化、行业集中度提高,正在产销量下降的环境下,规模以上企业收入仍有所增加,但增速大幅下降。近年来,正在产销总量下降的同时,白酒行业的存量合作继续表示出“市场集中、布局分化”的特点。中高端白酒的消费占比提拔,名酒企业不竭强化其产能、品牌、渠道等方面的劣势,市场份额持续扩张。2025年上半年,行业内规模以上企业已由2017年的1593家削减至887家;2024年,白酒行业发卖额前10名企业市场拥有率合计约58%,同比上升约2个百分点,较2020年程度(约45%)上升约13个百分点。受上述要素影响,2024年及2025年上半年,规模以上酒企的发卖收入连结增加,按照中国酒业协会数据,全国规模以上白酒企业发卖收入别离为7963。84亿元和3304。20亿元,同比别离增加5。30%和0。19%。受消费总量削减的影响,收入增幅快速下降。

食物饮料行业的定义较为宽泛,相关产物品种繁多。按照申万行业分类,食物饮料行业次要包罗白酒、啤酒及其他酒类、乳成品及软饮料、休闲零食、调味发酵品、肉成品等细分范畴。按照行业规模及数据的可获取性,本文次要拔取白酒、屠宰及肉类加工、乳成品、休闲食物和软饮料子行业进行阐发。

2024年以来,白酒行业消费布局优化、行业集中度提高使得规模以上企业收入有所增加,但总需求下降使得规模以上企业收入增速大幅下降,2025年上半年行业内上市公司经停业绩呈现负增加,运营者两级分化加剧。将来,行业仍将呈现存量合作的特点,行业内企业调整和分化的趋向延续。

2024年,中国休闲食物行业发卖规模继续连结稳步增加,逃求质价等到健康化趋向凸显。按照中商财产研究院发布的《2025-2030年中国休闲食物产物阐发及成长趋向研究预测演讲》,2024年,中国休闲食物行业的市场规模为9330亿元,同比增加4。6%,延续了2020年以来持续增加的场合排场。休闲食物品种繁多,2024年,休闲食物细分市场规模排名前五的别离是炒货食物及坚果、喷鼻脆休闲食物、面包蛋糕和糕点、肉成品以及水产动物成品、糖果,2024年别离占比17。3%、10。9%、10。9%、10。5%、10。0%。其次是饼干、巧克力、调味面成品、果类零食,市场规模别离占比9。4%、7。3%、6。0%、5。6%。

白酒行业产销无望弱势苏醒。2025年下半年及2026年,白酒行业的总供给仍将下降,并逐渐寻找新的供需均衡点。从需求端看,2025年3月国务院印发《提振消费专项步履方案》,国度一揽子增量政策的逐渐落地无望对商务、礼赠、家庭等场景的白酒消费构成带动;2025年6月下旬以来部门处所曾经正在对此前“层层加码”式施行政策的行为进行纠偏,白酒需求无望迟缓苏醒。将来,白酒行业财产集中度提高、企业间两极分化的场合排场仍将持续。近年来,国度相关白酒行业的政策次要环绕节制白酒产能总量、提高白酒质量、优化白酒产物布局、削减污染、改善出产等,通过税收、行业准入等政策调整白酒行业供需、优化白酒行业次序,从而推进白酒行业全体的可持续成长。正在白酒消费总量下降、产能过剩的场合排场下,市场所作加剧的风险仍然存正在,支流企业凭仗强大的品牌效应和产能、渠道劣势,将继续挤压弱势企业的空间,弱势企业若不克不及持续提拔品牌价值和产物质量、提高运营效率,将面对被裁减的风险。

2024 年及2025年1-6月,样本企业毛利率全体较为不变,算术平均值别离为28。62%和28。83%,较2023年(28。62%)和2024年上半年(28。61%)变化很小。2024年,样本企业停业总收入平均值同比下降2。78%至356。04亿元,受其影响,利润总额平均值同比下降8。13%至35。50亿元,剔除两家目标值非常波动的企业1后,净资产收益率平均值为7。17%,同比下降1。53个百分点。2025年1-6月,样本企业停业总收入均值和利润总额均值同比别离下降4。33%和6。14%。

肉类加工行业的全体规模仍有必然增加空间,规模化企业正在合作中具有更大劣势。瞻望将来,中国城镇化率、城乡居平易近人均可安排收入仍有必然的提拔空间,有益于带动肉成品的需求。肉类加工行业间接关系到居平易近糊口保障和食物平安等问题,为规范行业成长,国务院于2024年9月印发《关于践行大食物不雅建立多元化食物供给系统的看法》,农业农村部于2023年4月印发《畜禽屠宰“严规范 促提拔 保平安”三年步履方案》,相关政策律例次要努力于鞭策肉类加工及上逛养殖行业集约化成长,完美尺度化系统扶植,压减掉队产能,提高行业集中度和产能操纵程度。正在相关政策鞭策下,国内肉成品财产链将加速向“集中屠宰、冷链运输、冰鲜上市”标的目的成长,持久看,规范化程度及尺度化程度较高的规模屠宰企业有着更大的成长机缘。

中国乳成品行业仍具有必然成长空间。乳品做为平易近出产品,具有必然的刚性消费特征。目前中国人均奶类消费量远低于全球和亚洲平均程度。中国经济具有较强的韧性,将来,伴跟着经济增加的恢复、消费者健康认识的加强,乳成品消费无望逐渐企稳。

2024年以来,屠宰及肉类加工行业全体运转较平稳,头部企业加强品牌扶植、提高深加工比例,行业内上市公司收入变化不大、毛利率略有提高,但产物利润空间仍较小。将来,城镇化率和居平易近收入程度的提高有益于屠宰及肉类加工行业的全体成长;行业将逐渐向规模化、集约化成长,具备本钱实力和品牌劣势的企业无望正在合作中获取更多市场份额。

截至2024岁尾,样本企业资产欠债率算术平均值较上岁尾上升0。89个百分点至54。91%,带息债权/全数投入本钱平均值较上岁尾上升1。27个百分点至43。35%。截至2025年6月底,样本企业资产欠债率平均值、带息债权/全数投入本钱平均值别离为54。89%和44。32%,较上岁尾变化不大。

2024年及2025年1-8月,受居平易近对收入增加预期降低、消费决心不脚等要素影响,食物饮料行业需求较为疲弱;但正在扩内需、促消费等政策办法帮力下,总体仍连结了平稳成长。按照国度统计局数据,2024年及2025年1-8月,全国规模以上食物工业添加值同比别离增加4。1%和5。1%,增幅均略低于同期规模以上工业添加值。

2024年以来,食物饮料发债企业次要债权目标变化小,债权承担全体处于合理程度;偿债目标有所弱化,全体表示一般。

2024年以来,中国乳成品行业景气宇全体有所下行;各类乳成品中高端巴氏奶发卖增速较高,但常温奶仍是最大的品类,乳成品行业合作款式仍呈“两超多强”的场合排场。目前中国人均乳品消费量较低,经济成长的韧性、居平易近健康认识的提高,无望对乳成品行业持久的成长供给保障。

近年来中国肉类加工行业集中度、成长质量逐渐提高,但行业集中度仍低、合作激烈,企业成本节制能力衰、经停业绩波动较大。肉类加工行业中,大型企业产物市场拥有率不高,产物同质化问题凸起,深加工率和附加值低,同业合作激烈;虽然下逛消费范畴具有较大的刚性需求,但从上逛看,遭到动物疫病、豢养成本上升、环保管理限养及生猪养殖财产固有的“猪周期”等要素影响,近年来畜禽出栏量变更较大,导致业内生猪等原料供应呈现阶段性波动,对肉类加工企业成本节制带来了很大压力,部门年份行业内大面积吃亏的现象较为常见。正在面对上述问题的同时,近年来中国肉类加工财产的成长也取得了必然前进。2019年以来,受动物疫情、环保政策、财产布局调整等要素影响,行业履历了一轮洗牌,部门小型、不规范的企业被裁减,行业集中度逐渐提拔。大型屠宰企业通过兼并沉组等体例扩大市场份额,提高产能操纵率,逐渐构成了规模化运营。同时,对食物平安和环保要求的提高,也促使企业加大投入,提拔出产规模和手艺程度。但现阶段中国肉类加工行业仍存正在运营者“多、小、散、乱”的特点,以生猪屠宰环节为例,2024年规模以上生猪定点屠宰企业屠宰量占全国生猪出栏量的比例为48。1%,仍处于较低程度。

中国软饮料行业市场规模大但增加空间无限;行业集中度已达较高程度,存量合作中,头部企业正在产物立异能力、品牌影响力和渠道方面具有较大劣势。